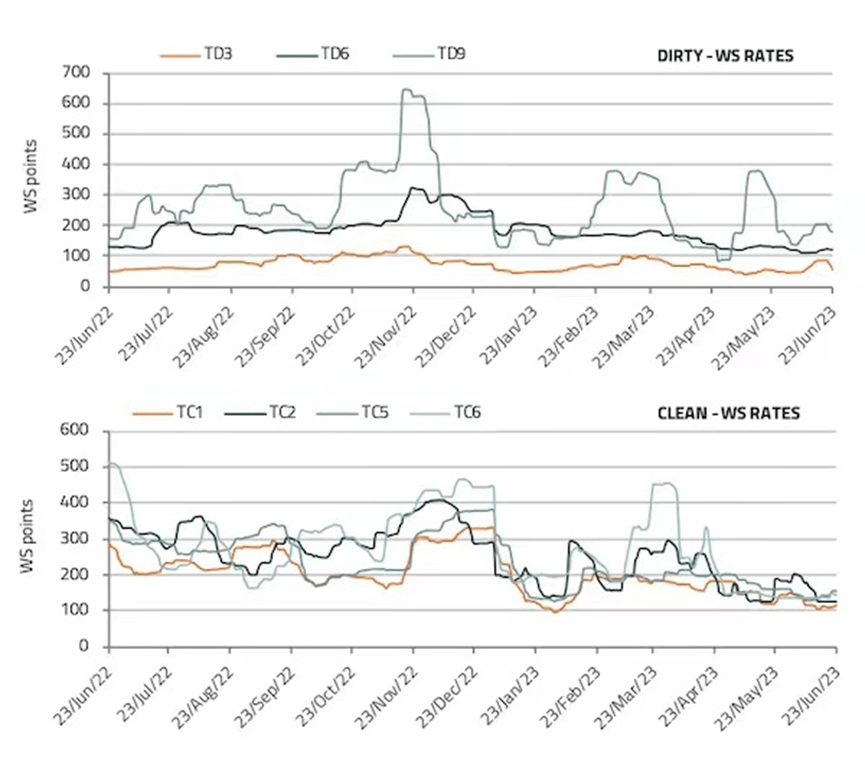

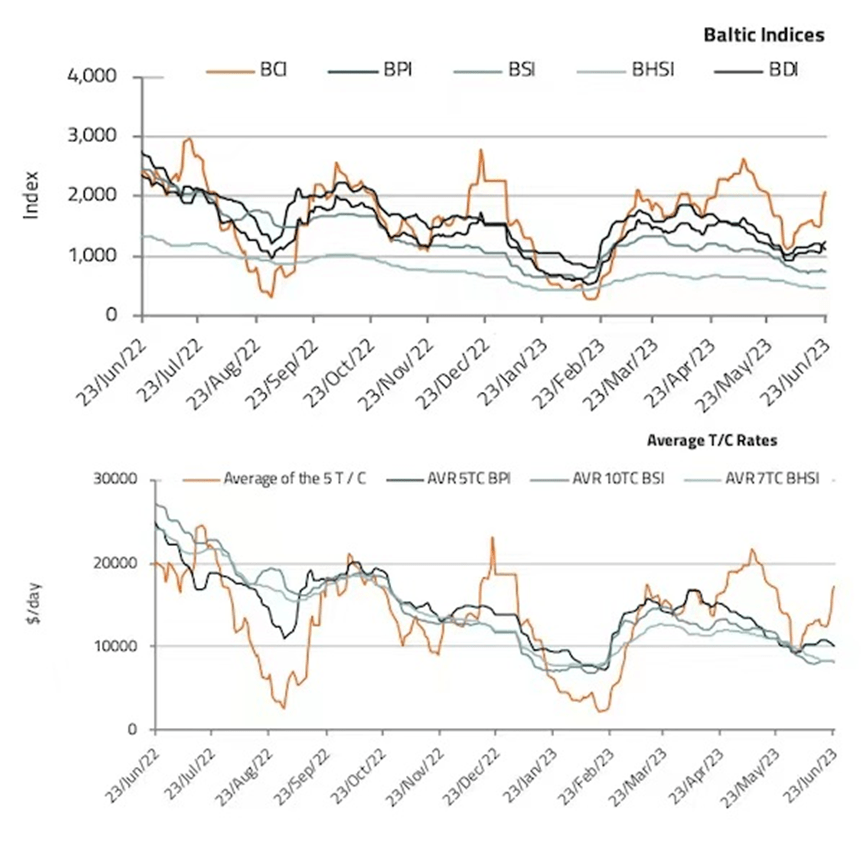

散运市场:中国煤炭进口仍是主要驱动力

2023年前 5个月,中国海运煤炭进口增长了 97.3%。船舶经纪公司 Intermodal在其最新周报中表示, 市场普遍预计,中国对铁矿石和煤炭需求的复苏将扭转当前散运市场的下滑势头。影响散运市场的负面因素包括欧洲煤炭需求下降、粮食出口活动减少以及港口拥堵水平恢复正常。

Intermodal研究部负责人 Yiannis Parganas表示,与去年同期相比,今年 1- 5月中国钢铁制造商的铁矿石进口量增长了 7.7%,达到 48075万吨。 中国钢铁协会( CISA)提供的数据表明,铁矿石进口呈上升趋势。 2023年 5月,中国钢铁制造商进口了 9617万吨铁矿石,环比增长 6.3%,同比增长 3.9%。 2023年中国月平均进口量为 9615万吨,略低于 2020年创纪录的 9750万吨,高于 2021年的 9070万吨。

展望 2023年下半年,由于铁矿石库存水平低,短期内进口可能会增加,并提振市场情绪。此外,经济振兴举措可能会进一步支持复苏,并对铁矿石需求产生积极影响。 但需要注意的是,如果对钢铁产量设置上限,可能会导致买家在今年最后一个季度更加谨慎。

今年前 5个月,中国海运煤炭进口总量为 14226万吨,较 2022年同期的 7210万吨大幅增长 97.3%,与 2021年同期的 9430万吨相比增长 45.29%。最近全国各地的气温飙升导致电力需求大幅增加,因此发电量也相应增长。与此同时,中国南部地区降雨量大幅减少导致水力发电量下降。值得注意的是, 今年 1- 5月是 2015年以来同期水力发电量最低的一年,这将进一步推动该地区的煤炭消费。 政府积极鼓励煤炭储备,截至 5月底,该地区发电厂库存达到约 1.13亿吨,可维持该地区近 26天的能源需求。

尽管中国的需求不断上升,但亚洲的海运动力煤价格却出现下滑,归因于欧洲需求减少和液化天然气价格的下降。热值 4200千卡 /公斤的印尼煤炭价格大幅下跌,已降至 2021年 4月以来的最低值。

- 什么是反向转换套利

- 今日要闻:盈透证券取消每月不活跃账户管理费;Tigress Financial Partners成为纽交所会员,StoneX表示祝贺;扩大加密产品范围!Swissquote新增Polkadot供客户交

- 英国FCA与PSR(支付系统监管局)分别任命临时主席

- 今日要闻:Centroid Solutions与Samtrade FX建立战略合作;金融委员会警告虚假交易商GS4 Trade;南非FSCA对Ithala Capital Investments发出警

- 外汇中的参与者和交易策略

- 事件分析 | 欧洲央行副行长:将在2022年前继续购债计划

- ESMA批准两家证券化存储库的注册申请

- Reactive Markets集成Tradefeedr分析解决方案