航运市场展望:运力决定一切

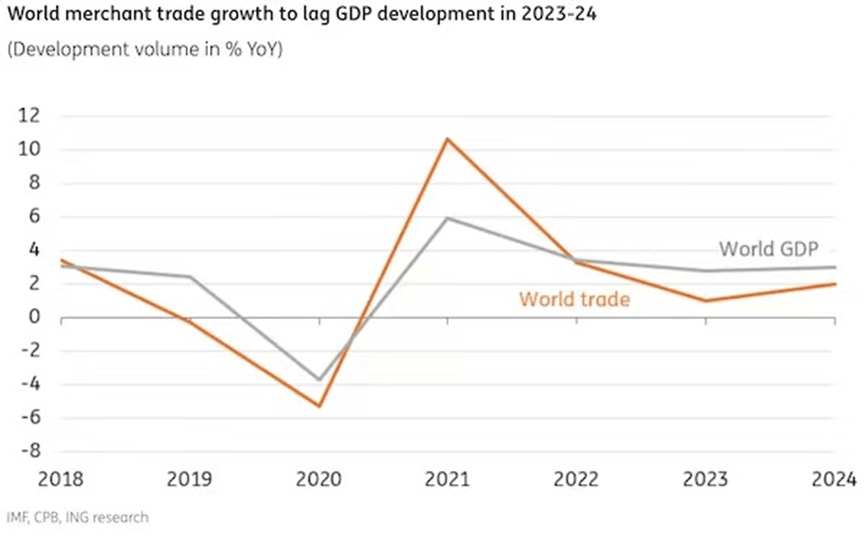

全球贸易变化

全球贸易在 2022年底陷入收缩,增速放缓。 荷兰国际集团( ING)预计,到 2024年,全球贸易增长率都将保持在较低水平。 但若消费者工资增长,在商品上的支出回升,且消费模式正常化,那么伴随着商品库存的减少, 2023年下半年贸易增长有望趋向强劲。

在发达经济体经济增长放缓、新兴经济体逐步复苏的背景下,世界各地的贸易发展并不平衡。 预计 2023年和 2024年,亚洲区域贸易量将超过全球平均水平,中东和非洲也将紧随其后。

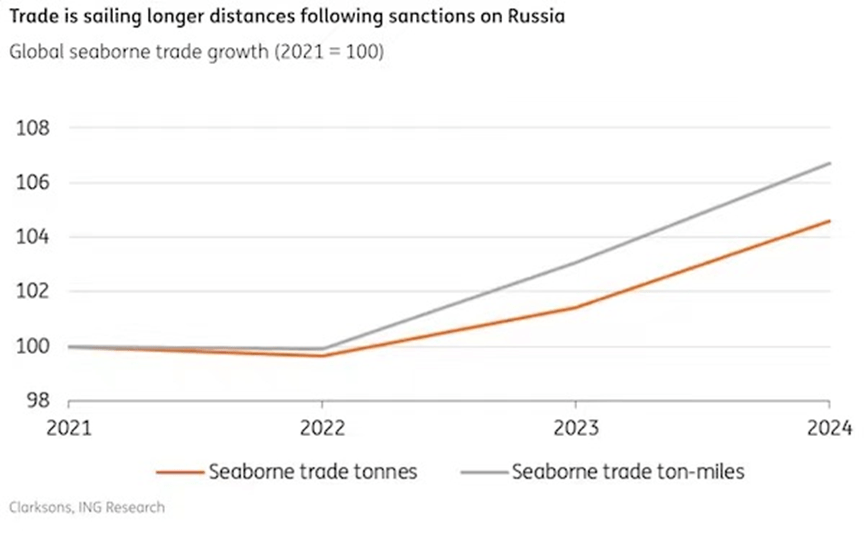

长航线推高海运需求

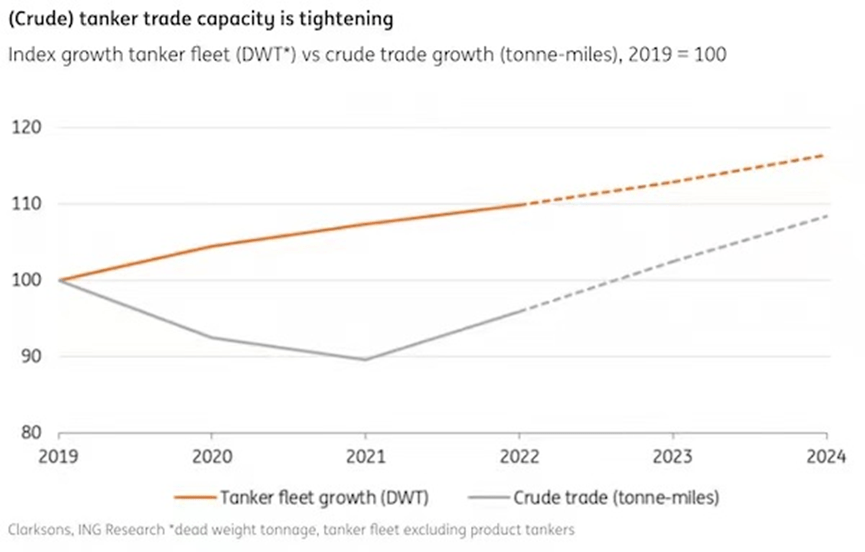

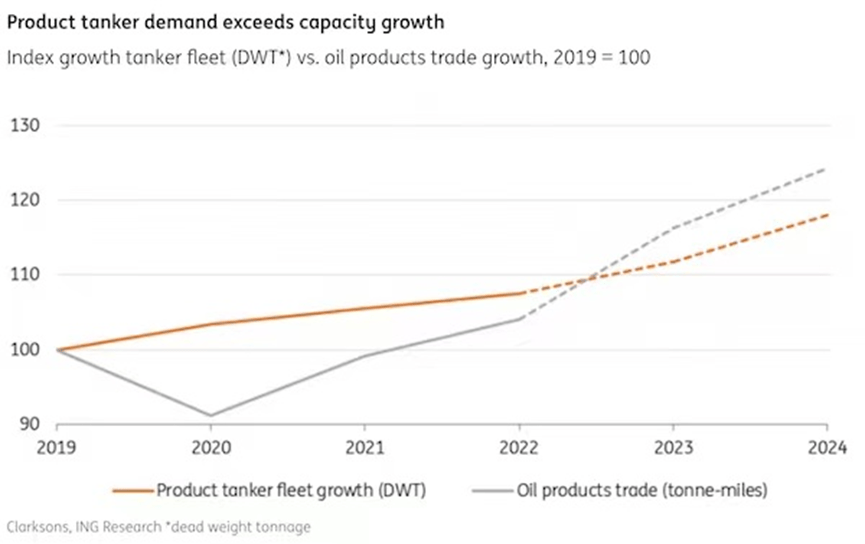

航运数据表现优于贸易数据,特别是在油运板块。俄罗斯石油出口受到制裁后,航线大幅调整,航距变长。随着俄罗斯石油、天然气、煤炭、铁矿石和金属的出口流向出现变化,预计海运吨海里数比制裁生效前增长 3%以上。 由于政策没有逆转的迹象,这些增量将在 2024年延续。

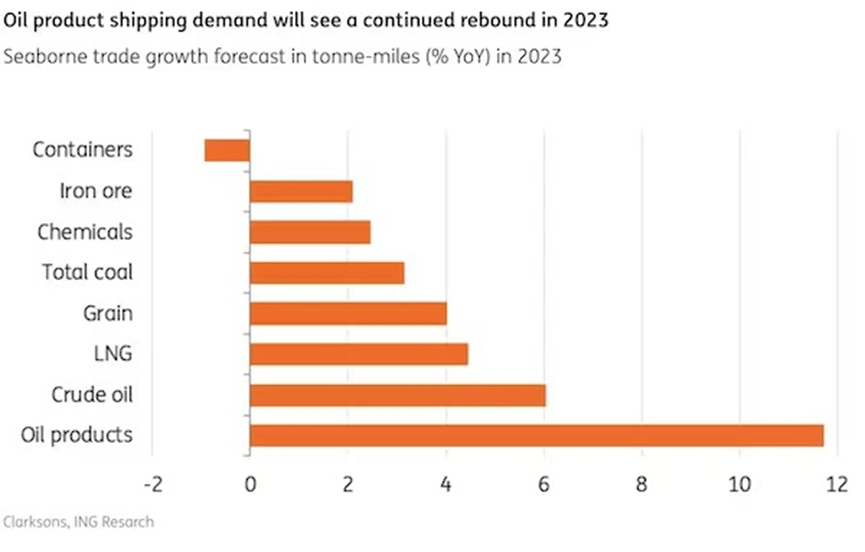

油运市场走高

航线变长的影响在油轮运输板块中最为突出,更多俄油流向中国和印度。另一方面,西方国家( G7)停止进口俄油,转而从沙特阿拉伯和美国进口更多原油,从印度进口柴油等成品油。因此 ,预计 2023年全球成品油航运需求将呈现两位数增长,原油需求也将被推高。

预计 2023年全球石油消费将同比增长 2%以上。今年上半年,全球航空燃料消费飙升约 30%。

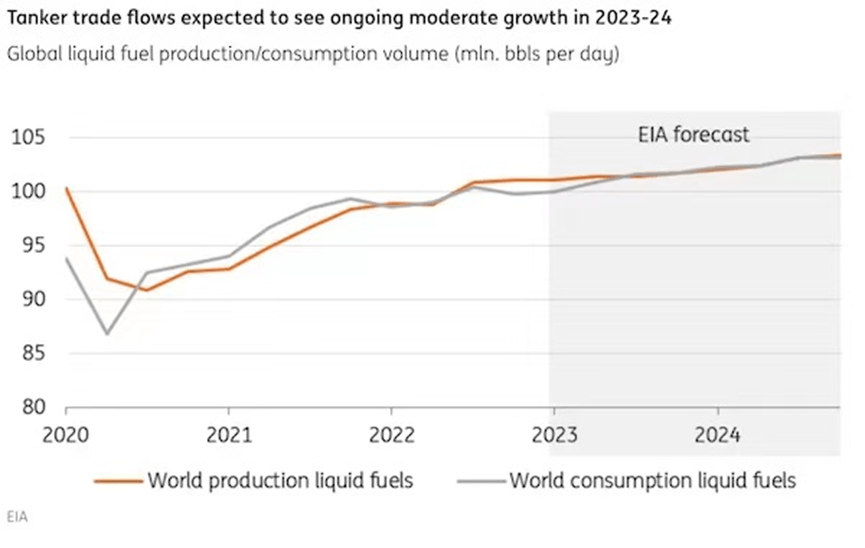

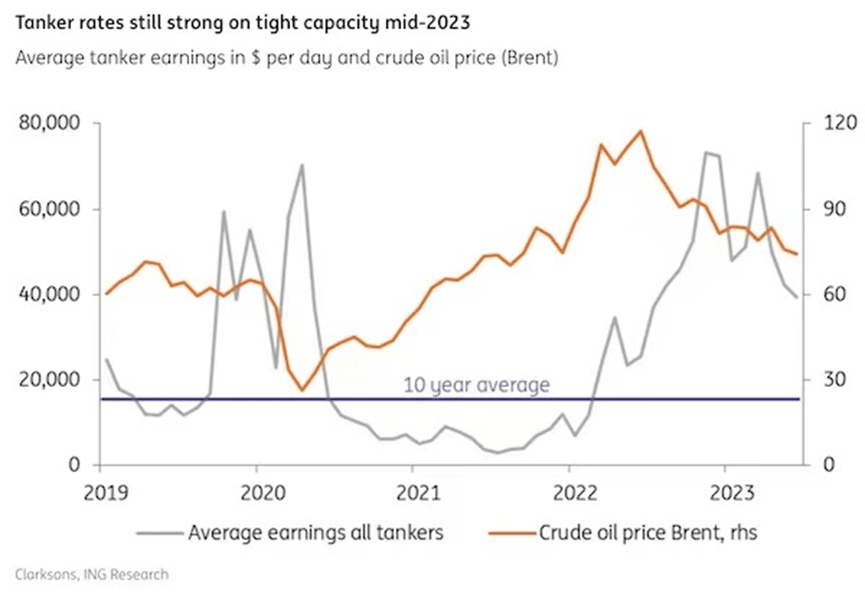

在供给端,油轮手持订单量为 1996年以来的最低水平。 6月 VLCC手持订单 12艘。今年几乎没有油轮送拆,一些老旧油轮被“影子”船队吸收,生命周期延长,推升了二手船价格。

俄乌冲突升级后,油轮运价迅速上升。尽管此后有所松动,但运价仍达到约 40000美元 /天,是 10年平均水平的两倍多。基于当前的市场基本面, 预计油轮运价将保持强劲。

LNG船订单数量巨大

最近 LNG运输船市场引起相当多的关注。 今年 LNG运输需求保持强劲,预计将增长 4%以上。 为取代俄罗斯管道天然气,欧洲国家增加了 LNG进口,进而推高了需求。

在供给端, 6月 LNG船手持订单量超过现有船队的 50%。 17万立方米 LNG新船价格已推高至 2.5亿 ~2.6亿美元。大部分手持订单将于 2024- 2026年交付,未来 3年每年运力增长率都将达到两位数。

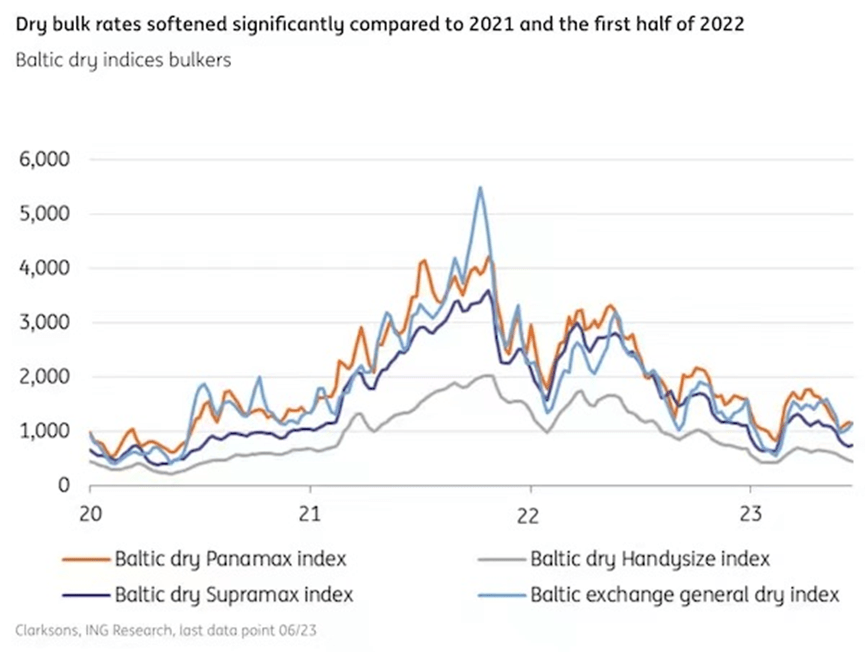

全球经济放缓影响干散货贸易

全球干散货贸易严重依赖全球工业活动。消费需求疲软和利率上升抑制了西方国家的投资活动及工业生产。 但中国需求上升利好铁矿石和煤炭海运贸易。

总体而言, 今年煤炭运输吨位需求预计将增长 2%,吨海里需求有望增长 3%。 国际钢铁协会预计, 2024年全球钢铁需求将持平。 从长远来看,煤炭贸易将影响散运市场的前景,因为动力煤的需求可能在 2025年后下滑。

由于需求增长放缓,散运价格有所下降。本月, 75000 载重吨巴拿马型散货船的一年期期租水平约为 13750美元 /天,相当于 10年平均价格。

集运市场面临挑战

过去两年,对消费品的高需求和多次供应中断为集装箱运输市场带来了丰厚的利润。但随着需求调整、港口拥堵问题的解决和一系列新船的交付,市场的天平向买方倾斜,即期运价大幅下降。但过去两年的高收益让集装箱班轮公司的财务状况依然保持稳健。

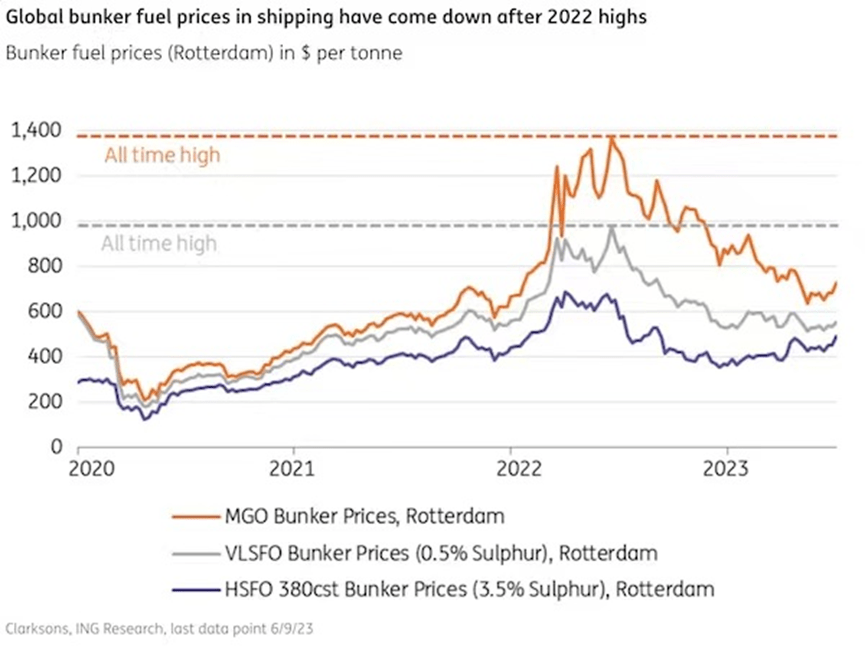

燃料价格下跌

与 2022年相比, 2023年上半年, HFO(重油)价格比去年同期低约 30%。无需使用脱硫塔的 VLSFO(低硫燃油)和 MGO(船用汽油)下降幅度更大。这也导致脱硫塔( 2022年有 13%的船舶安装了脱硫塔)经济性下降。然而,石油市场供应仍然紧张, 燃料价格面临上升风险。

在双燃料船舶数量不断增加的背景下, LNG价格日趋重要。在 2022年的大部分时间里, LNG燃料价格非常昂贵。 本月 LNG燃料价格已大幅下跌至每吨 500美元,但在 2023年下半年,全球需求增加导致价格上涨的风险依然存在。

- 今日要闻:新西兰证券交易所上半年净利润同比下降16%;eToro与英国阿斯顿维拉足球俱乐部签署赞助协议;FCA对ICM Capetal、www.longleafmanagement.co.uk和Int

- 富拓:英镑/美元面临风险事件考验

- 韩亚银行成为LCH ForexClear会员

- CFI Financial推出部分股票交易服务

- 今日要闻:Monex Group第二季度税前利润同比增长238%;FMA对Synergy Capital Asset Management发出警告;新加坡交易所将向7RIDGE的基金投资2亿美元...

- NAGA集团报告4月交易量创下220亿欧元新高

- 现货投资做日内交易好还是波段交易好?

- XM:XM 1月3日外汇实战策略